目前,美国国内发行的国债总规模已经无限逼近39万亿美元,庞大的债务体量牵动着全球每一处金融市场的神经。

很多人都会好奇,在海量美债持有者当中,究竟谁才是持仓体量排名第一的主力?答案既不是长期稳居海外持仓前列的日本政府,也不是华尔街实力雄厚的大型投资投行,而是手握货币政策绝对话语权的美联储。

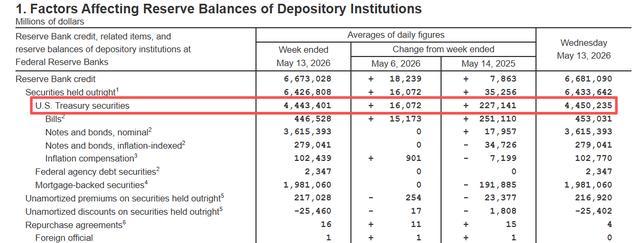

作为美债市场最核心的参与者,美联储的持仓动向向来是全球资本关注的风向标。结合美联储官方最新披露的权威数据来看,截至今年5月中旬,美联储手中持有的美债规模达到4.45万亿美元,这一持仓体量已经占据全美国债总发行规模的11%以上。

值得一提的是,在2022年3月,美联储的美债持仓规模达到历史高点,彼时手握足足5.76万亿美元美债,对比如今4.45万亿美元的持仓量,四年多时间里美联储累计减持美债规模已经高达1.3万亿美元。

长久以来,美联储凭借巨额持仓,一直是美债市场中当之无愧的头号多头,靠着持续增持稳定美债价格、托举市场信心,成为美债最坚实的支撑力量。

想要看懂美联储频繁买卖美债的深层逻辑,就要理清其背后对应的货币政策调控逻辑,这也是美联储调节全球美元流动性最核心的手段。

美联储出手买入美债,本质就是拿出美元资金收购市场中的国债资产,大量美元货币顺势流入全球流通市场,向市场大规模投放流动性,也就是大众口中常说的放水印钞,这种依靠增持资产扩大负债规模的操作,在金融领域被统一称作扩表。

一旦美联储选择对外抛售手中持有的美债,市场投资者就需要拿出美元资金完成交易,原本流通在市场当中的海量美元就会被美联储逐步收回,以此快速消化市场内过剩的流动资金,这类缩减自身资产负债规模的操作,便是金融圈内熟知的缩表。

美联储依靠扩表与缩表两大手段,灵活调控美元流动性松紧,进而影响全球利率走势、资本流向以及各类资产价格,其政策影响力辐射全世界。

近期,美联储迎来了至关重要的人事换届,也让美债市场迎来颠覆性的政策转向信号。新任美联储主席正式敲定由凯文・沃什担任,自此结束了鲍威尔长达八年的美联储执政生涯,美国货币政策正式迈入全新的沃什时代。

和行事稳健、兼顾市场情绪的前任主席鲍威尔有着极大不同,沃什本身就是坚定的货币政策紧缩派,很早之前他就公开直言批评美联储常年维持超大规模资产负债表的做法,始终极力主张美联储加快缩减资产负债表整体规模。

如今正式坐上美联储最高掌权位置,手握货币政策制定与执行大权,外界普遍预判,沃什上任之后会全面提速缩表进程,加速抛售美联储手中的存量美债。

曾经长期守护美债市场、重仓持仓的头号多头美联储,即将彻底转身成为美债市场里的重量级大空头,身份的逆转势必会引发一连串连锁金融反应,给全球市场带来多重深远影响。

最直观的影响就是市场美元流动性急剧收紧,美联储大规模抛售美债回笼美元,市场流通的美元总量持续减少。在流动性紧缺的大环境下,股市、大宗商品等绝大多数资产,都会失去充足资金托举,整体价格迎来下行调整压力,资本市场震荡波动会成为常态。

其次,作为美债最大持有者的美联储集中抛售美债,会直接打破美债现有的供需平衡,市场中美债供给量大幅激增,买方承接压力陡然加大,最终直接推动美债收益率持续走高、美债价续下跌,美债整体市场行情将迎来持续承压。

美债价格下跌、收益率走高,还会进一步给美国政府新发国债带来巨大阻碍,大幅抬高美国联邦政府的整体融资门槛与融资成本。

美国每年需要兑付的国债利息支出会随之大幅攀升,目前美国年度国债利息支出早已突破万亿美元大关,持续走高的融资成本,会进一步加剧美国财政收支压力,挤占民生建设、国防基建等多项财政开支,让本就不堪重负的美国财政雪上加霜。

面对日益高涨的债务利息与持续走高的融资压力,美国财政部长贝森特必然难以保持淡定,为了缓解财政危机、压低融资成本,恳请现任总统特朗普出面施压新任美联储主席沃什,希望美联储放缓缩表、放缓美债抛售节奏,适当放宽货币环境。

如此一来,美联储长久以来标榜的货币政策独立性将会遭受前所未有的严峻挑战,白宫行政力量干预央行货币政策制定,对美国自身金融体系稳定而言是潜藏最深、影响最持久的巨大隐患。

整体来看,美联储从美债头号多头彻底转型为空头,绝非简单的持仓调整,而是全球美元货币周期迎来转向的重要标志。

在沃什强硬缩表政策主导下,未来很长一段时间内,全球都将处于货币收紧、资金紧张、资产承压的金融大环境之中,美国自身深陷债务与财政困境难以脱身,全球经济复苏进程也会因此再度受阻,一场波及范围极广的金融市场变局,已然正式拉开序幕。

蚂蚁配资提示:文章来自网络,不代表本站观点。